日本政策金融公庫 創業計画書の記入例6項目【2026年版】|個人事業主・飲食店のテンプレート活用法

日本政策金融公庫の公式創業計画書は6項目で構成されます。各項目の良い例・悪い例の対比、業種別サンプル、設備資金20年・運転資金10年の返済条件、自己資金が平均2割という実態など、審査担当者の目線で本記事ではすべて解説します。

日本政策金融公庫の創業計画書は、公式に定められた6つの記入項目で構成されます。各項目の記入例・良い例と悪い例・業種別サンプルを揃えれば、審査通過率は大幅に高まります。本記事では2026年現在の公式テンプレート(PDF・Excel)に沿って、個人事業主・飲食店・建設業の具体的な記入例と、新規開業・スタートアップ支援資金(最大7,200万円)で融資を獲得するコツを解説します。

この記事を読むとわかること:

- 公式創業計画書6項目それぞれの記入例(良い例・悪い例の対比つき)

- 個人事業主・飲食店・建設業(IT/Web系含む)の業種別サンプル

- 2026年版テンプレートのダウンロード方法(PDF版・Excel版)と書ききれない場合の対処

- 自己資金が平均2割という実態と、審査担当者がチェックする数値の整合性

公式の創業計画書テンプレートと2026年の融資制度

日本政策金融公庫の創業計画書は、公庫公式サイトから無料でダウンロードできる指定様式(PDF版・Excel版)で作成します。書類自体は1枚(両面)に収まるシンプルな構成ですが、限られたスペースに「事業の実現可能性」を凝縮するため、各項目の書き方が審査通過の分岐点になります。

なお融資制度自体も2024年以降に大きく変わっています。 「新創業融資制度」は2024年3月31日に取扱いを終了 し、現在は「新規開業・スタートアップ支援資金」が後継制度として運用されています(2025年3月に「新規開業資金」から名称変更、出典: 日本政策金融公庫公式サイト)。

2026年の融資制度「新規開業・スタートアップ支援資金」の条件

| 項目 | 内容 |

|---|---|

| 融資限度額 | 7,200万円 |

| 返済期間 | 設備資金20年以内 / 運転資金10年以内(いずれも据置5年以内) |

| 対象者 | 新たに事業を始める方、または事業開始後おおむね7年以内の方 |

| 自己資金要件 | 制度上の必須要件は廃止(ただし審査では重視される) |

| 担保・保証人 | 相談のうえ柔軟に決定 |

返済期間や金利の詳細から逆算した資金計画は、収支見通しの精度を高める出発点です。 創業融資はいつまでに申し込む?日本政策金融公庫の返済期間と審査に通る資金計画5つの鍵

公式テンプレートの入手方法(PDF版・Excel版)

公庫の創業計画書は2つの形式で公開されています。

- PDF版: 手書きで提出したい場合や、紙ベースで管理したい場合に使う

- Excel版: パソコン入力に向く。数値の修正や別紙への流用がしやすい

ダウンロードは公庫公式の「各種書式ダウンロード(小規模事業者/個人事業主の方)」ページから可能です(出典: 日本政策金融公庫 各種書式ダウンロード)。

公式の様式は記入スペースが限られているため、 「公式書式 + 自作の別紙(数値計画・市場分析)」をセットで提出する方法 が現場では主流です。詳細なシミュレーションは別紙で補完し、公式書式は要点を凝縮する役割を持たせます。Excel形式で数値計画を立てたい場合は、以下のテンプレート活用ガイドも参考になります。 無料で使える事業計画書のエクセルテンプレート!融資を通す記入例と数値計画の立て方

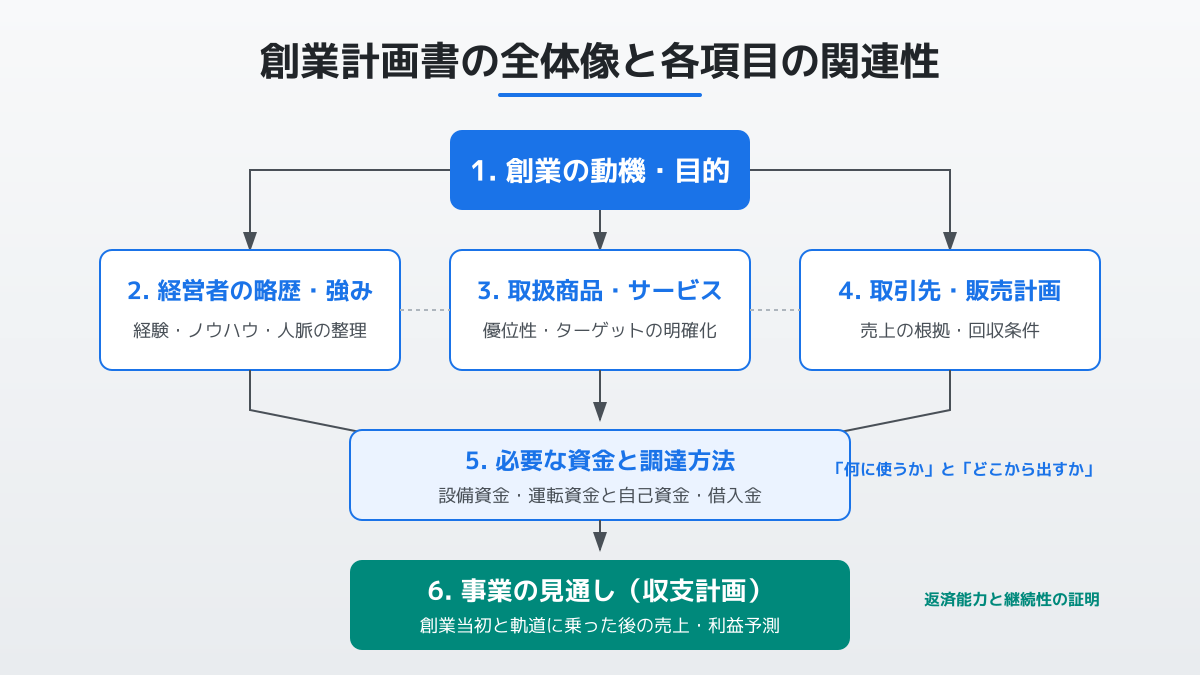

創業計画書6項目の記入例(良い例・悪い例つき)

日本政策金融公庫の公式創業計画書には、以下の6つの記入項目があります。すべての項目で、抽象的な意気込みではなく 「数字・固有名詞・根拠」 を書くことが審査通過の鍵です。

1. 創業の動機

創業の動機は、起業家の熱意と事業の目的を伝える項目です。「なぜこの事業を始めるのか」を、過去の経験や業界課題と紐づけて記載します。

| 悪い例 | 良い記入例 |

|---|---|

| 儲かりそうだから。IT業界は今後も成長すると思ったため。 | 前職のシステム開発会社で5年間、業務効率化ツールの開発に携わりました。多くの中小企業が予算の都合でDX化を進められていない課題を痛感し、初期費用を抑えたSaaS型システムを提供して業界全体の生産性向上に貢献したいと考え、創業を決意しました。 |

書き方のコツ :思いつきではなく、過去の経験・業界の課題解決と結びついたストーリーを含めると説得力が増します。

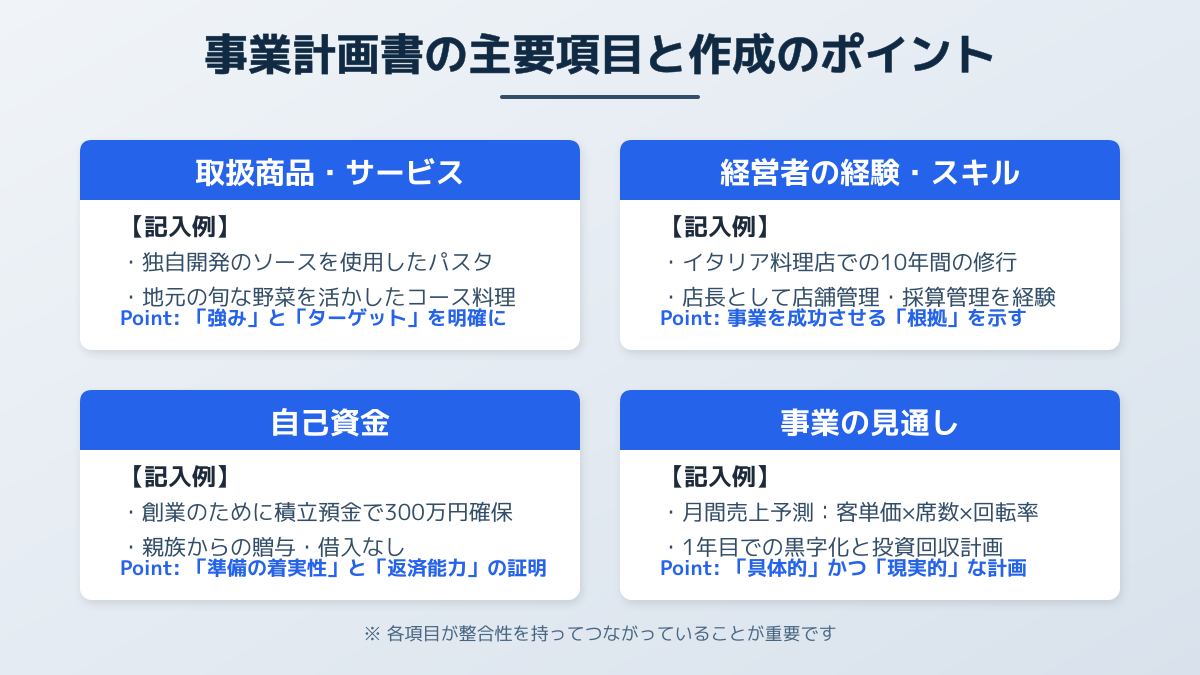

2. 経営者の略歴

経営者の略歴では、これから始める事業との 「経験的なつながり」 を示します。職歴を時系列で並べるだけでなく、各職歴で得たスキルと事業との関連を1〜2行で添えるのがポイントです。

| 悪い例 | 良い記入例 |

|---|---|

| 2015年〜2025年 株式会社○○ 勤務。 | 2015年〜2020年 株式会社○○(小売業のシステム部、在庫管理SaaSの導入・運用を担当)/2020年〜2025年 株式会社△△(プロダクトマネージャーとして月額3万円のSaaSをARR3億円規模まで成長させた経験)。 |

書き方のコツ :取り扱う商品・業界での実務経験は最も評価されます。直接の経験がない場合は、関連スキル(営業・経理・マネジメント)と転用可能性を具体化します。

3. 取扱商品・サービス

提供するサービス内容、ターゲット顧客、競合との差別化を3点セットで記載します。

| 悪い例 | 良い記入例 |

|---|---|

| 便利で使いやすいWebサービスを提供する。ターゲットは全年齢。 | 【サービス内容】小売業向けの在庫管理・発注自動化クラウドサービス 【ターゲット】従業員20名以下の中小小売店舗(都内約5,000店舗を初期ターゲット) 【強み】競合他社より月額費用が30%安く、IT知識がなくてもスマホで直感的に操作できるUI設計。 |

書き方のコツ :競合との違い(優位性)と、ターゲットの規模感を具体的な数値で示します。

4. 取引先・取引関係

販売先・仕入先・外注先を可能な範囲で具体的に書きます。創業前で正式契約がなくても、商談済み・口頭合意済みの段階であれば「商談中(株式会社○○、月100万円規模)」と現状を正直に明記します。

| 悪い例 | 良い記入例 |

|---|---|

| 販売先:一般消費者。仕入先:未定。 | 【販売先】法人顧客(中小小売店)80%・個人事業主20%。締め日:月末締め翌月末払い。 【仕入先】サーバー:AWS(月額利用、当月締め当月払い)/開発外注:株式会社△△(業務委託契約締結済み、見積書添付)。 |

書き方のコツ :締め日・支払サイトを記載すると、運転資金の必要額の根拠と紐づきます。口頭合意でも「合意済み」と書ける段階は正直に書いて構いません。

5. 必要な資金と調達方法

「何にいくら必要なのか」と「それをどう用意するのか」を、左右の金額が一致するように記載します。

| 悪い例 | 良い記入例 |

|---|---|

| 開発費で500万円必要。全額融資でお願いしたい。 | 【必要な資金】計800万円(システム外注費:500万円、サーバー・PC等設備費:100万円、当面の運転資金:200万円) 【調達方法】計800万円(自己資金:300万円、日本政策金融公庫からの借入:500万円) |

書き方のコツ :必要な資金(左)と調達方法(右)の合計を必ず一致させます。システム外注費・設備費には 見積書を添付 し、運転資金は「人件費+家賃+通信費の3〜6ヶ月分」を目安に積算します。

6. 事業の見通し

創業直後と軌道に乗った後(おおむね1年後)の月平均売上・経費・利益を記入します。数字の根拠を1行で補足するのが重要です。

| 悪い例 | 良い記入例 |

|---|---|

| 売上:100万円/月。経費:30万円。利益:70万円。 | 【創業当初】売上40万円(月10社×4万円)、経費35万円(人件費20万・サーバー5万・家賃8万・その他2万)、利益5万円 【軌道に乗った後(12ヶ月後)】売上150万円(月35社×4.3万円、解約率3%想定)、経費70万円、利益80万円 |

書き方のコツ :売上は「単価×顧客数」で必ず分解します。1年後に黒字化するシナリオが現実的であれば、創業当初の赤字は許容されます。事業計画書全体の書き方の基礎は以下の記事にもまとめてあります。 事業計画書とは?融資を勝ち取る9つの必須項目と具体的な書き方・作り方

業種別の記入例サンプル(個人事業主・飲食店・建設業)

公庫公式サイトでは洋風居酒屋・美容業・ソフトウェア開発業・内装工事業など9業種の記入例PDFが公開されていますが、ここでは検索ボリュームが大きい3パターンの 要点 を整理します。完成版のサンプルは公庫公式PDF(各種書式ダウンロード)で確認できます。

個人事業主(IT・Webサービス系)の記入例の要点

- 創業の動機 :会社員として培ったスキルから独立する流れを書く。「副業として月20万円の受注実績があり、本業化することで月100万円規模を目指す」のように 既存の小さな実績数字 を入れる

- 必要な資金 :オフィス賃貸を省略するケースが多いため、設備資金は最低限(PC・サーバー・ドメイン・ライセンスなど)に絞る

- 事業の見通し :個人事業主は 「事業主貸」(生活費)を経費に含めない ことを忘れない。法人と混同しやすいポイント

- 資金計画の例 :必要資金150万円(PC・周辺機器30万、ライセンス・SaaS年額20万、運転資金100万)/自己資金50万+借入100万

飲食店(カフェ・居酒屋など)の記入例の要点

- 取扱商品 :客単価×席数×回転率×営業日数で 月商の根拠 を必ず示す。「客単価2,500円・席数20・回転率1.5回/日・営業日数25日 → 月商187.5万円」のように分解する

- 必要な資金 :内装工事費・厨房機器・テーブル椅子・看板・保証金が主な内訳。 内装工事は必ず2社以上の見積を取得 して根拠資料として添付する

- 事業の見通し :原価率(食材・ドリンク)と人件費率の合計が65〜70%以内に収まるかをチェック。創業当初は集客に時間がかかる前提で、3ヶ月程度の運転資金(約3ヶ月分の家賃・人件費)を必ず確保する

建設業(内装工事・電気工事など)の記入例の要点

- 経営者の略歴 :建設業は 経験年数と保有資格 が最重視される。「○級○○施工管理技士」「電気工事士」など保有資格を明記

- 取引先 :元請けとの関係(業務委託契約・継続発注の見込み)を具体的に記載する

- 必要な資金 :工具・車両・現場経費に加え、 前払い・後払いのキャッシュフローのギャップを埋める運転資金 を多めに設定。建設業は支払サイトが「月末締め翌々月末払い」など長くなりやすいため、3〜6ヶ月分の現場経費を運転資金として確保する

審査通過率を高める数字の作り込み方

公庫の審査通過率は一般的に約50%前後とされ、申込前の準備でこの確率は大きく変わります。創業計画書の中で 審査担当者が最も時間をかけて読む数字 は、自己資金比率と収支計画の整合性です。

自己資金の目安は「総額の2割」が現実的なライン

公庫の調査では、創業企業の自己資金は 創業資金総額の平均2割程度 という結果が示されています(出典: 日本政策金融公庫 Q&A)。制度上の自己資金要件は廃止されましたが、審査では依然として重視されます。

たとえば総額900万円の事業計画なら、自己資金は180万円〜300万円程度が一つの目安です。 自己資金は通帳の履歴で「コツコツ貯めた事実」が確認できる形 で残しておきましょう。直前に親族から振り込まれた「見せ金」は確実に見抜かれ、信用を大きく失います。

収支計画の数字は「業界平均」と矛盾させない

事業計画書の数字は、業界の平均値や事業規模と矛盾なく作ります。

- 飲食店の月商目標が、座席数×回転率の理論最大を上回っていれば即不合格

- 売上原価率がその業界平均より極端に低ければ「根拠を出してください」と面談で必ず問われる

- 1年目から黒字化する計画は理想だが、現実には集客に時間がかかる。 創業後3〜6ヶ月の赤字期間 を運転資金で乗り切れる構造になっているかが必須要件

業界別の標準値(原価率・人件費率・賃料比率)が分からない場合は、業界団体の統計資料や経済産業省の中小企業白書をベースに調査してください。なお、Web・アプリ系の起業で利用規約や個人情報保護対応のコストを見落とすケースが多いため、関連経費もあらかじめ計画に組み込みましょう。 個人開発アプリの利用規約の作り方!すぐ使える例文テンプレートとトラブルを防ぐ7つのポイント

人件費の扱いを個人事業主と法人で間違えない

資金計画でつまずきやすいのが「人件費」の扱いです。

- 個人事業主 :事業主自身の収入は「事業所得」から生活費として捻出するため、計画上の人件費に 含めない

- 法人 :経営者の役員報酬は会社の経費として計上するため、人件費に 含める

この区分を誤ると資金繰り表の利益計算が根本からずれ、「経理の基本知識が不足している」と判断されるリスクがあります。

書類面で不備があれば数字の作り込みも台無しになるため、必要書類のチェックリストを事前に確認してください。 起業家必見!日本政策金融公庫の創業融資に必要な書類と審査通過のコツ【準備リスト付】

創業融資の金利を踏まえた返済シミュレーション

返済額は「借入額 × 月利」で概算できますが、特別利率の適用可否で金利は1%以上変わります。返済計画を組む前に金利相場を確認しておくと、収支計画の精度が一段上がります。 個人事業主の創業融資は金利何%?日本政策金融公庫で安く借りる3つの条件

専門家活用と面談準備のチェックリスト

事業計画書は数字の整合性が命ですが、初めて起業する方が一人で完璧に仕上げるのは容易ではありません。提出前に第三者の客観的なチェックを受けると、見落としていた矛盾点を早期に修正できます。

専門家への相談で確認すべき3点

- 認定支援機関(公認会計士・税理士)に依頼するメリット :制度を熟知した第三者視点で計画書の矛盾を指摘してもらえる。「特別利率」の適用可否の判断もしやすい

- 無料相談の活用 :公庫の支店窓口・商工会議所・商工会・よろず支援拠点は無料で個別相談が受けられる

- 依頼コストの目安 :認定支援機関による創業計画書作成支援は10万〜30万円程度。ただし融資成功報酬型もある

面談前に必ず練習しておくべき3つの質問

提出後の面談では、計画書に書いた内容を自分の言葉で説明する力が問われます。最低限以下の3点はスムーズに答えられるように準備します。

- 売上予測の根拠 :「月35社×4.3万円」と書いた場合、35社をどう獲得するか(広告・紹介・既存顧客の継続)を具体的に説明できるか

- 自己資金の形成過程 :「いつから・どうやって貯めたのか」を通帳の履歴と合わせて説明できるか

- 借入金の返済原資 :万が一売上が予想を下回った場合、何を削って返済を維持するのか

公庫公式の記入例を丸写しすると、面談で必ず矛盾を突かれます。 記入例はフォーマット理解のための参考資料 と位置づけ、自社の数字と論理で書き直してください。

よくある質問

創業計画書と事業計画書の違いは何ですか?

日本政策金融公庫が提供する指定様式(6項目)を「創業計画書」と呼びます。「事業計画書」はより広いビジネスプラン全般を指しますが、融資の文脈では創業計画書とほぼ同義として扱われます。公庫に提出するのは公式の創業計画書(PDF・Excel)です。

創業計画書のテンプレートはどこでダウンロードできますか?

日本政策金融公庫公式サイトの「各種書式ダウンロード」ページで、PDF版・Excel版を無料でダウンロードできます。支店窓口でも紙の様式を受け取れます(出典: 日本政策金融公庫)。

業種別の記入例はありますか?

はい。公庫公式サイトでは洋風居酒屋・美容業・中古自動車販売業・婦人服小売業・ソフトウェア開発業・内装工事業・学習塾・歯科診療所・介護サービスの9業種の記入例PDFが公開されています。自身に近い業種を選んで構成・数字の粒度を参考にできます。

個人事業主でも創業計画書のフォーマットは同じですか?

はい、創業計画書の様式は個人事業主・法人で共通です。ただし人件費(事業主自身の収入を経費に含めない)や、事業所得と給与所得の取り扱いなど、法人と異なる記入ルールがあります。

2024年に廃止された「新創業融資制度」はどうなりましたか?

新創業融資制度は2024年3月31日に取扱いを終了しました。後継制度として「新規開業・スタートアップ支援資金」(2025年3月に「新規開業資金」から改称)が運用されています。融資限度額は最大7,200万円、返済期間は設備資金20年以内・運転資金10年以内です。

自己資金が少なくても融資は受けられますか?

制度上の自己資金要件は廃止されているため、自己資金ゼロでも申込は可能です。ただし公庫の調査では創業企業の自己資金は平均で総額の2割程度であり、自己資金が極端に少ないと審査担当者の信用評価は厳しくなります。3割を目安に準備するのが現実的です。

まとめ

日本政策金融公庫の創業計画書は、公式に定められた6項目(創業の動機・経営者の略歴・取扱商品・取引先・必要な資金・事業の見通し)を、数字と固有名詞で埋めることが審査通過の出発点です。

特に以下の点を押さえてください。

- 公式テンプレート(PDF・Excel)をベースに、不足する数値計画は別紙で補完する

- 業種別記入例(公庫公式9業種)から自身に近いサンプルの数字の粒度を真似る

- 自己資金は総額の2割(できれば3割)を、通帳履歴で形成過程が証明できる形で準備する

- 個人事業主と法人で人件費の扱いが異なる点を間違えない

- 創業当初3〜6ヶ月の赤字期間を乗り切れる運転資金を必ず組み込む

2024年の新創業融資制度廃止と「新規開業・スタートアップ支援資金」への移行を踏まえても、日本政策金融公庫は個人事業主にとって最も活用しやすい創業融資の窓口です。本記事の6項目の記入例と業種別サンプルを土台に、自社の数字で書き直して提出することで融資獲得の可能性が大幅に高まります。

ねこ太郎

独立系ベンチャーキャピタルでの投資業務を経て現在は研究機関で起業家の成功要因を分析する専門家です。キャピタリスト時代に数多くのアプリやウェブサービスの立ち上げを支援してきた豊富な経験を持っています。その現場での知見と最新の研究データを掛け合わせゼロからのビジネス立ち上げを成功に導くための実践的なノウハウを発信しています。

関連記事

ビジネスのピッチとは?投資家を動かす資料構成5要素と成功の秘訣

スタートアップの資金調達で頻出する「ピッチ」とは何か。通常のプレゼンテーションとの決定的な違いを解説し、限られた時間で投資家の心を動かし、出資を引き出すための効果的なピッチ資料の構成5要素と具体的なスライドサンプル、成功の秘訣を伝授します。

【2026年版】API仕様書とは?書き方の例と開発の手戻りを防ぐ6つのポイント

API開発においてプロジェクトが失敗しない最大の秘訣は、エンジニア間で認識のズレが生じない正確なAPI仕様書を作成することです。本記事では、API仕様書とは何かという基本から、サンプルデータや必須項目を網羅した書き方の例、Swagger等のツールを活用した運用ルールまで、開発を成功に導く6つのポイントを解説します。

【2026年版】UIデザインツール比較と失敗しない選び方8つのポイント

UIデザインツール選定で失敗する最大の理由は、機能の多さだけで選んでしまうことです。本記事では、FigmaやUizardなど無料・AIツールの比較をはじめ、非デザイナーの起業家がチームで使いこなし、新規事業の開発を加速させるための選び方8つのポイントを具体的に解説します。