個人事業主の創業融資は金利何%?日本政策金融公庫で安く借りる3つの条件

起業時の資金繰りで気になる「創業融資の金利相場」。日本政策金融公庫を利用した場合の平均的な金利や、個人事業主が特別利率などの優遇を受けて安く資金調達するための具体的な3つの条件・ポイントをわかりやすく解説します。

起業初期の個人事業主にとって、資金繰りと並んで悩みの種となるのが創業融資の金利負担です。結論から言えば、日本政策金融公庫の特別利率や自治体の支援制度を正しく活用すれば、1%台の低金利で資金を調達することができます。本記事では、金利相場の目安から、安く借りるための具体的な条件、そして審査を通過するための実践的な対策までをわかりやすく解説します。

創業融資の基本と金利相場

起業や新規事業の立ち上げを検討する際、手元資金だけではビジネスの展開スピードが限られてしまいます。そこで多くの起業家が活用するのが、公的な融資制度です。ここでは、日本政策金融公庫を利用する際の基本事項と、金利に関する具体的な判断ポイントを整理します。

新規開業・スタートアップ支援資金の基本事項

個人事業主が利用できる代表的な制度が、日本政策金融公庫の「新規開業・スタートアップ支援資金(旧:新規開業資金)」です。この制度は、これから事業を始める方や、開業後約7年以内の方を対象としています。

最大7,200万円 までの融資を提供しており、起業初期としては非常に高い融資限度額が設定されている点が大きな特徴です。また、返済期間については、日々の事業運営に必要な運転資金には最長10年、機械や店舗内装などの設備資金には最長20年が設定されています(出典: 個人事業主が申し込める創業融資は?審査のポイントも詳しく解説 - 資金調達ナビ - 弥生)。

事業が軌道に乗るまでには一定の時間がかかるため、長期の返済期間が設けられていることは、実績のない創業期の個人事業主にとって精神的・資金的なゆとりにつながります。

創業融資の金利相場と安く借りるための特別利率

資金調達において最も慎重に検討すべきなのが、創業融資における金利の負担です。日本政策金融公庫の創業融資では、適用される利率の枠組みによって毎月の返済額が大きく変わります。

通常の基準利率が適用される場合、金利の目安は2.7%~4.2%程度です。しかし、一定の要件を満たして 特別利率 が適用されれば、1.8%~3.8%程度まで引き下げることが可能です。さらに、不動産などの担保を提供できる場合は、金利を最大1%程度下げることもできます(出典: 【日本政策金融公庫の創業融資】金利の目安や特徴をわかりやすく解説)。

特別利率の適用条件には、多様な起業家を支援するための様々な枠組みが存在します。具体的には以下の条件が挙げられます。

- 女性、または35歳未満か55歳以上の方

- 過去に廃業歴があり、再挑戦を目指す方

- 中小企業の会計に関する指針を適用する方

- 自治体が実施する「特定創業支援等事業」の支援を受けた方

- Uターンなどで地方起業を行う方

- 提供する技術やノウハウに新規性が認められる方

これらの条件に一つでも該当すれば、通常よりも低い日本政策金融公庫の創業融資の金利で資金を調達できる可能性が高まります。

個人事業主が押さえるべき判断ポイント

融資を有利に進めるための最大の要点は、自身がどの特別利率の要件を満たせるかを事業計画の段階で把握し、 戦略的に準備を進めること です。

例えば、自治体が実施する特定創業支援等事業(創業セミナーや個別相談など)の受講は、計画的にスケジュールを組めば誰でも満たしやすい条件の一つです。また、担保の有無によっても金利が変動するため、無担保でスピーディーに借りるか、担保を提供して長期的な金利負担を最小限に抑えるかという判断も求められます。

このように、個人事業主が創業融資を活用して資金調達を成功させるには、制度の仕組みを正しく理解し、適用可能な優遇措置を最大限に活用することが不可欠です。まずは自身のビジネスプランと照らし合わせ、どの枠組みが適用できるかを確認することから始めましょう。

金利を抑える特別利率と実質コスト

アプリやWebサービスの開発でゼロから起業を目指す際、資金調達は最初の大きなハードルです。特に、創業融資を個人事業主が利用する際に直面する課題の一つが、いかにして返済負担を減らすかという点です。本セクションでは、創業融資の金利を抑えるための具体的な優遇条件や、表面的な金利以外に考慮すべきコストについて整理します。

日本政策金融公庫の特別利率を活用する

日本政策金融公庫の創業融資には、基準利率よりも低い金利で借り入れができる 特別利率 の制度が設けられています。この特別利率が適用される条件は多岐にわたり、自身の状況に合致するものがないか必ず確認すべきです。

具体的な適用条件の例として、女性、35歳未満または55歳以上といった若者・シニア起業家支援の枠組みがあります。ほかにも、廃業歴等があり創業に再チャレンジする再挑戦支援や、中小会計を適用する中小企業経営力強化関連など、様々な要件が用意されています (出典: 行政書士事務所サブシディ)。

さらに、自治体が実施する「認定特定創業支援等事業」の活用も非常に有効です。中小企業庁の統計によると、認定特定創業支援等事業による支援を受け、要件を満たした創業者は、起業時・起業後に日本政策金融公庫の融資条件優遇などのメリットを受けられることが分かっています (出典: 「認定特定創業支援等事業」令和4年度_自治体別実績ランキング|公認会計士 / 藤田崇紘 - note)。自治体が主催するセミナーや個別相談を一定期間受講するだけで適用されるため、開発期間中に並行して受講を進めるのが賢明な判断です。

また、Webサービスやアプリ開発を行うIT業ならではのアピールポイントも存在します。ITサポート業務などにおいて、業界での受賞歴やパートナー役員の実績がある場合、それらがプラスに評価され、金利優遇や融資実行につながるケースがあります (出典: IT業で創業をお考えの方へ | 新宿 創業融資センター@大久保)。開発したプロダクトのプロトタイプ(MVP)がハッカソンで入賞した実績や、共同創業者の過去のエンジニアリング実績などは、積極的に事業計画書に盛り込みましょう。

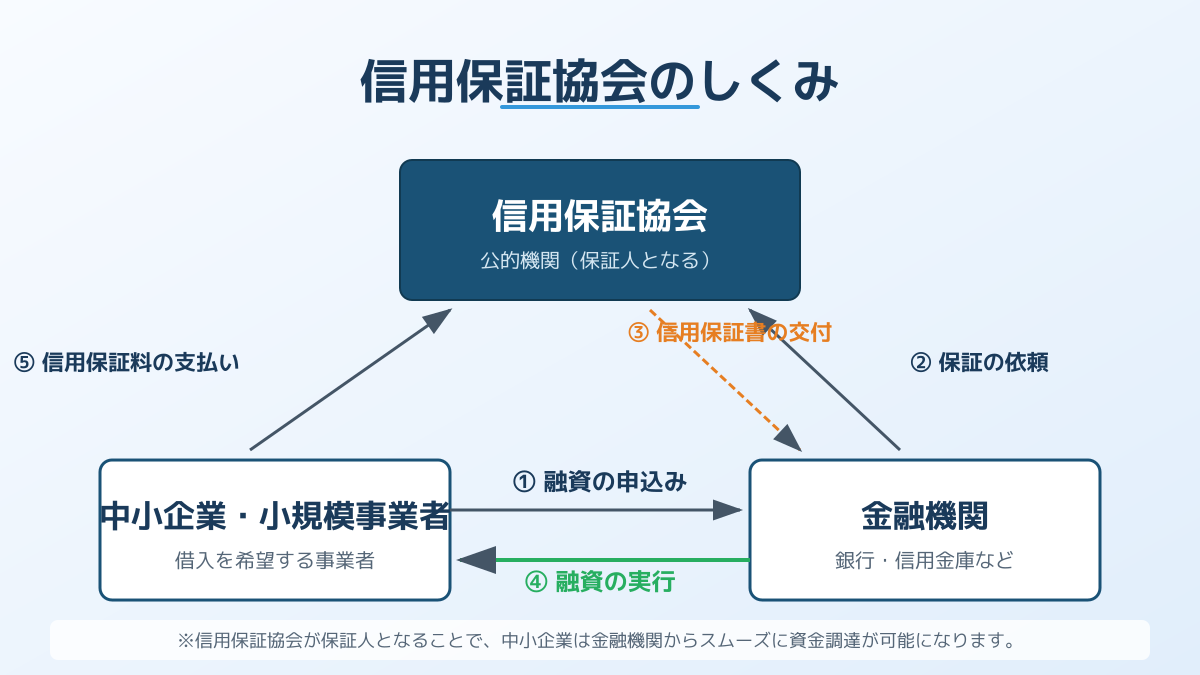

信用保証料を含めた実質コストで比較する

日本政策金融公庫ではなく、地方銀行や信用金庫などの民間金融機関から融資を受ける場合、創業期は実績がないため信用保証協会の保証を付ける「制度融資」を利用するのが一般的です。ここで注意すべき判断ポイントは、金融機関に支払う金利とは別に、信用保証協会に支払う 信用保証料 が発生するという事実です。

信用保証料の相場は、事業者の信用度や自治体の制度によって異なりますが、概ね0.3%〜1.9%程度です。例えば、金利が1.5%と低く見えても、保証料が1.0%かかれば、実質的な負担は年率2.5%に相当します。そのため、金融機関が提示する表面上の金利のみで比較するべきではありません。

特にシステム開発を伴う起業では、サーバー代や外部APIの利用料、マーケティング費用など、サービス公開後も継続的にランニングコストが発生します。毎月の返済額がキャッシュフローを圧迫しないよう、金利と信用保証料を合算した 総返済額 をシミュレーションし、事業計画に無理がないかを検証することが重要です。自治体によっては、信用保証料の一部または全額を補助してくれる制度もあるため、管轄の自治体の情報を入念にリサーチしてください。

資金調達の選択肢を広げ、最適な手法を見極める

創業融資の条件を整理する一方で、そもそもいくらの資金が必要なのかを正確に把握することが、資金調達を成功させる大前提となります。特にアプリやWebサービスの開発では、要件定義の甘さから開発費用が膨らみ、融資額だけでは資金ショートを起こす失敗事例が少なくありません。まずは、新規事業の資金調達術やシステム開発費用の相場 を参考に、必要な予算を現実的に見積もることが不可欠です。

また、創業融資を個人事業主が獲得する方法は、金融機関からの借り入れだけに限定されません。融資は確実な資金調達手段ですが、返済義務が伴うため、事業の不確実性が高い初期フェーズではリスクにもなります。テストマーケティングを兼ねて初期ユーザーを獲得したい場合や、共感を生む独自性の高いサービスを立ち上げる場合は、新規事業の資金調達方法とは?クラウドファンディングで成功する5ステップ も有効な選択肢となります。

融資によるデットファイナンスと、クラウドファンディングなどを組み合わせることで、資金繰りのリスクを分散できます。複数の調達手段を検討し、より安定した状態で新規事業を軌道に乗せましょう。

まとめ:金利とコストの要点整理

創業融資の金利を抑え、実質的な負担を軽減するためのポイントを整理します。

- 女性・若者・シニア枠や、認定特定創業支援等事業の受講など、日本政策金融公庫の特別利率の適用条件を網羅的に確認する。

- IT業の場合は、受賞歴や役員の実績を積極的にアピールし、金利優遇を狙う。

- 民間金融機関を利用する際は、金利だけでなく0.3%〜1.9%程度の信用保証料を含めた実質コストで比較検討する。

これらの条件を理解し、自社の強みや状況に合った最適な融資条件を引き出すことが、事業成功への第一歩となります。

融資先選びのポイントと審査スピード

起業や新規事業の立ち上げにおいて、資金調達は最初の大きな壁となります。とくに創業融資を個人事業主が検討する際、単に「どこが一番金利が低いか」という視点だけで融資先を決めてしまうと、後から想定外の出費が発生したり、資金が必要なタイミングに間に合わなかったりするリスクがあります。ここでは、融資先選びで失敗しないための重要な判断ポイントを整理します。

金利だけではない「信用保証料」という隠れたコスト

民間の金融機関(地方銀行や信用金庫など)から創業融資を受ける場合、多くは「信用保証協会」の保証を付けることが条件となります。この制度は、実績のない起業家でも融資を受けやすくするための重要な仕組みですが、利用にはコストが伴います。

信用保証協会を利用した融資では、金融機関に支払う金利に加えて、信用保証協会に対する「保証料」の負担が発生します。この保証料は0.3%〜1.9%程度が相場であり、総返済額に直接的な影響を与えます (出典: 信用保証協会融資の注意点(日本政策金融公庫との違い) | 神戸を中心に兵庫の創業融資のご相談は)。

たとえば、創業融資の金利が年利2.0%に見えても、保証料が1.0%かかれば実質的な負担は3.0%相当になります。借りる側からすれば金融機関との直接取引(プロパー融資)のほうが保証料はかかりませんが、創業期にプロパー融資を引き出すのは非常に困難です。そのため、融資先を比較する際は、表面的な金利だけでなく、保証料を含めたトータルのコストでシミュレーションを行うことが不可欠です。

日本政策金融公庫におけるAIスクリーニングと審査スピード

もう一つの重要な判断基準が、資金調達までに要する時間です。アプリ開発やWebサービスの立ち上げなど、スピードが命となるビジネスでは、融資の実行が遅れることで事業計画全体が後ろ倒しになる危険性があります。

この点において、日本政策金融公庫は審査の迅速化に向けた取り組みを進めています。コロナ禍での融資相談殺到を受け、日本政策金融公庫は2022年度から融資申込先のスクリーニングにAI技術を先行導入し、業務迅速化を図っています。過去の膨大な融資データを学習したAIが初期のスクリーニングをサポートすることで、担当者が事業計画の精査に集中できるようになり、結果として起業家へのスピーディーな資金供給が期待できます。

最適な融資先を見極めるための要点

ここまでの基本事項を踏まえ、創業融資を個人事業主が選定する際の具体的な判断ポイントを整理します。

- 実質負担額の比較: 民間金融機関を利用する場合は「金利+信用保証料」の合計と、日本政策金融公庫の金利を比較し、総返済額がどう変わるかを明確にします。

- 着金までのスケジュール: 開発フェーズへの移行など、いつまでに資金が必要かを逆算し、AI導入等で審査の迅速化が進む公庫の活用も視野に入れます。

資金調達はビジネスを軌道に乗せるための手段にすぎません。コストとスピードのバランスを冷静に見極め、自身の事業計画に最も適した融資パートナーを選択することが重要です。

審査通過のポイントと準備すべき4つの対策

これから事業を立ち上げる方にとって、融資の審査基準を正確に把握することは欠かせません。ここでは、審査の最新動向と具体的に重視される4つの判断基準、そして通過するための具体的な対策を整理します。

AIスクリーニングによる審査の迅速化

日本政策金融公庫は、業務の迅速化を図るために審査プロセスへのAI(人工知能)技術の活用を進めています。2022年度から融資申込先のスクリーニングにAI技術を先行導入し、今後は個人の起業家が多く利用する融資制度へも拡大する計画です(出典: 日本公庫、AI活用し業務迅速化 スクリーニングなど - ニッキンONLINE)。

初期段階で客観的かつ効率的なデータスクリーニングが行われるため、申込書類の不備や基本要件を満たさない申請は早期に弾かれてしまうリスクが高まっています。面談での熱意だけではカバーできないため、より精緻な事前準備が求められます。

審査で重視される4つの基本事項と対策

日本政策金融公庫の創業融資の金利は民間金融機関と比較して低く設定されている分、貸し倒れを防ぐための明確な基準が設けられています。審査を通過するには、以下の4つのポイントをクリアする必要があります。

1. 自己資金の割合 原則として、創業資金総額の10分の1以上の自己資金が要件となりますが、実務上は融資希望額の3分の1を用意することが推奨されます(出典: 日本政策金融公庫の融資は個人事業主も対象 | 行政書士事務所サブシディ)。例えば、600万円の融資を希望する場合、最低でも200万円の自己資金を手元に準備しておくべきです。コツコツと貯蓄してきた通帳の履歴は、起業に対する計画性と本気度を示す重要な証拠となります。

2. 個人の信用情報 過去のクレジットカードの支払い遅延や、税金・家賃・公共料金の未納がないかといった個人の信用情報が照会されます。金融事故の履歴がある場合、融資を受けることは非常に困難になるため、起業を志した段階から厳格な資金管理が必要です。

3. 事業計画の将来性と実現可能性 売上予測や経費の算出根拠が現実的であり、ビジネスとして継続可能であるかが問われます。Webサービスやアプリ開発の場合、「画期的なアイデア」だけでは不十分です。ユーザー獲得単価やマネタイズの仕組みを論理的に説明し、可能であればMVP(Minimum Viable Product)を開発して初期ユーザーの反応を得ておくなど、客観的なデータがあると非常に有利に働きます。

4. 事業経験と職歴 これから立ち上げる事業分野において、十分な実務経験や専門スキルを有しているかが確認されます。過去にエンジニアやプロジェクトマネージャーとして培った実績や、関連分野での経験は、事業の実現可能性を裏付ける強力なアピール材料となります。

これらのポイントを一つひとつクリアし、客観的な事実に基づいた事業計画書を提出することが、資金調達を成功させる最短ルートです。

よくある質問

個人事業主でも無担保・無保証人で創業融資は受けられますか?

はい、受けられます。日本政策金融公庫の「新創業融資制度」などの枠組みを利用すれば、原則として無担保・無保証人で融資を受けることが可能です。ただし、代表者個人の信用情報や自己資金の要件を満たすことが前提となります。

融資の申し込みから着金までの期間はどのくらいですか?

通常、申し込みから面談を経て着金するまで、約1ヶ月〜1ヶ月半程度かかります。書類の不備や事業計画書の修正があるとさらに時間がかかるため、資金が必要なタイミングから逆算して早めに準備を始めることが重要です。

自己資金が全くない場合でも融資は可能ですか?

制度上は、要件を満たせば自己資金不要の特例枠もありますが、現実的には非常に審査が厳しくなります。自己資金は起業への本気度や計画性を測る重要な指標となるため、少額であっても自ら蓄えた資金を提示することが推奨されます。

まとめ

起業や新規事業の立ち上げにおいて、個人事業主が創業融資を活用して資金調達を成功させるためには、金利の低さだけでなく、多角的な視点から融資制度を検討することが重要です。

本記事では、以下の主要なポイントを解説しました。

- 日本政策金融公庫の「新規開業・スタートアップ支援資金」は、低金利かつ長期返済が可能なため、個人事業主にとって最も有力な選択肢です。

- 特別利率の適用条件(女性・若年・シニア起業家、IT業、認定特定創業支援等事業の活用など)を理解し、金利優遇を最大限に活用しましょう。

- 金利だけでなく、信用保証料や着金までのスピードも考慮し、自身の事業計画に最適な融資先を選ぶことが肝要です。

- 審査では自己資金の割合、個人の信用情報、事業計画の実現可能性、職歴・経験が特に重視されます。これらを客観的な事実と数字で示す準備が不可欠です。

- 自治体の認定特定創業支援等事業を活用することで、融資条件の優遇や自己資金要件の緩和といったメリットを享受できます。

これらのポイントを踏まえ、適切な準備と戦略を立てることで、個人事業主でも有利な条件で創業融資を受け、事業をスムーズに軌道に乗せることが可能になります。

ねこ太郎

独立系ベンチャーキャピタルでの投資業務を経て現在は研究機関で起業家の成功要因を分析する専門家です。キャピタリスト時代に数多くのアプリやウェブサービスの立ち上げを支援してきた豊富な経験を持っています。その現場での知見と最新の研究データを掛け合わせゼロからのビジネス立ち上げを成功に導くための実践的なノウハウを発信しています。

関連記事

ビジネスのピッチとは?投資家を動かす資料構成5要素と成功の秘訣

スタートアップの資金調達で頻出する「ピッチ」とは何か。通常のプレゼンテーションとの決定的な違いを解説し、限られた時間で投資家の心を動かし、出資を引き出すための効果的なピッチ資料の構成5要素と具体的なスライドサンプル、成功の秘訣を伝授します。

SIerの転職先選びで失敗しない8つの秘訣|未経験から起業へ繋ぐキャリア戦略

IT業界未経験からSIerへの転職は可能なのか?転職を成功させるために取得しておくべきおすすめの資格(基本情報技術者など)や、ブラック企業を避けて優良なSIerを見つけるための転職エージェントの賢い選び方を徹底解説します。

SIerとは?新規事業・起業家向けに失敗しない選び方と活用術

新規事業やシステム開発を検討する起業家向けに、SIer(システムインテグレーター)とは何かをわかりやすく解説。メーカー系・ユーザー系・独立系の違いから、失敗しない選び方の5つのポイント、プロジェクトを成功に導く要件定義のコツまで、最適なパートナーを見つけるための判断基準を網羅しました。

SIer ランキングで失敗しない!年収・キャリアを比較する7つの基準

SIerへの転職を考えるエンジニア向けに、SIer ランキングの裏側と企業選びのポイントを解説します。大手から独立系、ユーザー系といったSIerの種類による給与構造の差や、実質的な待遇、年収を上げるためのキャリア戦略など、転職で失敗しないための7つの基準を詳しく解説します。

バックエンドエンジニアとは?仕事内容と未経験からの学習ロードマップ5ステップ

バックエンドエンジニアとは何か、仕事内容やフロントエンドとの決定的な違いを解説します。未経験から新規事業を立ち上げるための実践的な学習ロードマップや、開発時の技術選定・主要言語の比較など、安定したシステム構築に必要な知識が1記事でわかります。

エンジニア 未経験から転職!30代でも失敗しない7つのステップ【起業家向け】

起業や新規事業立ち上げを目指す方が、エンジニア未経験から転職して成功するための具体的な方法を解説。30代からでも失敗しない7つのステップに沿って、学習法や求人の選び方、現場での立ち回りまで、実践的なノウハウが身につきます。エンジニア転職を未経験から目指す方も必見です。