【2026年版】起業の資金調達|会社設立前後の融資と出資の違い・選び方5つの判断軸

起業の資金調達で融資と出資どちらを選ぶか迷っていませんか?本記事では、会社設立前後それぞれで使える資金調達方法を整理し、日本政策金融公庫の融資とVC・エンジェルからの出資の違いを比較表で解説。経営権・成長スピード・自己資金・返済負担・調達スピードの5つの判断軸で、スタートアップ・スモールビジネスそれぞれに最適な調達手段がわかります。起業初期に必要な資金1,000万円の内訳と、会社設立前にやるべき準備も網羅しました。

起業の資金調達において、融資と出資のどちらを選ぶべきかは「目指す成長スピード」と「経営権の維持」の2点で決まります。着実な成長を望むなら経営権を維持できる融資を、赤字を掘ってでも短期間で圧倒的なシェアを獲得したいなら返済不要の出資を選ぶのが鉄則です。本記事では、法人や会社を設立して新規事業を始める方へ向けて、起業に必要な平均資金額(約1,000万円)の内訳や、融資と出資の決定的な違いを比較表や具体例を交えて解説します。

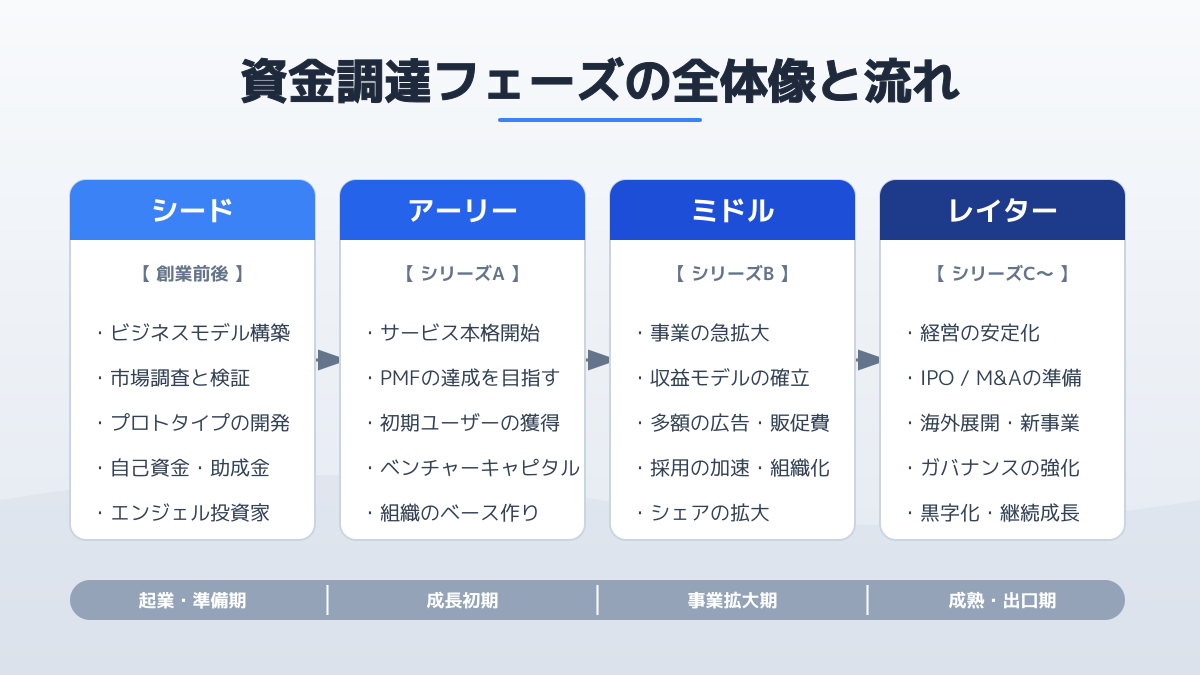

起業資金の目安と内訳

自身のビジネスアイデアを形にし、アプリやWebサービスを立ち上げる際、最初の大きな壁となるのが資金の確保です。起業に向けて資金調達の手段を検討し始める方も多いように、事業を軌道に乗せるためには計画的な予算策定が欠かせません。

特に、外部からの資金調達や会社の設立といった初期フェーズにおいては、「いくら必要なのか」と「どこから集めるのか」の全体像を正確に把握することが重要です。

必要資金の平均額

事業をスタートさせるために必要な資金の目安を知ることは、資金計画の第一歩です。日本政策金融公庫の「2023年度新規開業実態調査」によると、起業・開業時に必要な資金は平均で約1,000万円となっています。

この1,000万円をどのように用意しているかというと、 自己資金が全体の約50% を占めています。残りの半分は金融機関からの借入や、親族・知人からの資金提供で賄われているのが現状です。

全額を外部からの調達に頼るのではなく、まずは自分自身で事業規模に応じた自己資金を準備することが、金融機関からの信用力を高めるためにも不可欠です。

実績ゼロから利用できる日本政策金融公庫

自己資金だけでは足りない初期費用を補う手段として、多くの起業家が活用しているのが日本政策金融公庫の融資制度です。一般的な民間の金融機関は過去の事業実績を重視するため、創業期の企業が融資を受けるのは非常にハードルが高い傾向にあります。

一方で日本政策金融公庫は、新たに事業を始める人を支援する公的な機関です。そのため、事業実績がない起業家でも利用しやすく、条件を満たせば低金利で 最大3,000万円まで無担保・無保証人で借入が可能 です。

万が一事業が失敗した場合でも、経営者個人が借入金を返済する義務を負わない(経営者保証免除)仕組みが整っているため、起業時のリスクを大幅に軽減できます。

IT起業における資金計画と要件定義

アプリやWebサービスの開発を前提とした起業では、初期費用の大部分がシステム開発費やサーバーインフラの構築費に充てられます。IT領域での事業立ち上げに必要な予算感については、システム開発費用の相場とコスト削減のコツも参考にしてください。ここで重要なのは、調達した貴重な資金を無駄なく活用することです。

開発会社へ見積もりを依頼する前に、自社が実現したいビジネスモデルや必要な機能を明確にしておかなければ、開発予算が想定以上に膨れ上がってしまいます。システム開発の進め方に不安がある場合は、非エンジニア向けの要件定義書の書き方を参考に、開発パートナーと認識のズレが生じないような準備を進めてください。

まずは自己資金を着実に蓄え、不足分を日本政策金融公庫などの低リスクな融資で補う。そして、調達した資金を最小限の機能を持つMVP(Minimum Viable Product)開発などに投資することが、堅実な事業立ち上げの基本となります。

融資と出資の決定的な違いと比較表

起業時の資金調達を成功させる重要な要素は、自社の事業モデルに合った調達手段を選択することです。ここでは、起業初期に検討すべき代表的な手法である「融資(デットファイナンス)」と「出資(エクイティファイナンス)」の決定的な違いと、それぞれの判断ポイントを整理します。

法人や会社の資金調達を本格的に進める際、どの手段を選ぶかがその後の事業展開に大きく影響します。また、事前のニーズ検証も兼ねた手段として、クラウドファンディングを活用した資金調達も注目されていますので、あわせて参考にしてください。

融資と出資の比較表

出資と融資の特徴、メリット、デメリットを以下の比較表に整理します。

| 比較項目 | 融資(日本政策金融公庫・銀行など) | 出資(VC・エンジェル投資家など) |

|---|---|---|

| 返済義務 | あり(毎月の元本と利息の返済が必要) | なし(原則返済不要) |

| 経営権への影響 | なし(経営に口出しされない) | あり(株式の放出割合により自由度が制限される) |

| 適した事業モデル | 飲食店、サロン、受託開発など、着実に利益を積み上げるスモールビジネス | SaaS、アプリ、ディープテックなど、初期に多額の開発費を投じて急成長(Jカーブ)を狙うビジネス |

| 審査・評価基準 | 事業計画の堅実性、自己資金の割合、過去の実績 | 市場規模の大きさ、経営陣の優秀さ、圧倒的な成長ポテンシャル |

| 調達スピード | 比較的早い(1〜2ヶ月程度) | 時間がかかることが多い(3〜6ヶ月程度) |

融資を選ぶべきケースと具体例

融資が適しているのは、 手元資金を確保しながら、着実に事業の基盤を固めたい 場合です。特に、過去の決算書や事業実績が重視される民間金融機関からの借入が難しい創業直後は、日本政策金融公庫の「新創業融資制度」が有力な選択肢となります。

【具体的なケース】

- Web制作やシステム受託開発会社を設立する場合: 案件の受注ごとに売上が立ち、極端に大きな先行投資を必要としないため、融資で数ヶ月分の運転資金を確保し、経営権を維持しながら堅実に成長させるのが理想的です。

- 地域の店舗型ビジネス(飲食店・美容室): 初期の設備投資を融資で賄い、毎月の売上から計画的に返済していくモデルが一般的です。

融資と並行して返済不要の資金を集める手段として、補助金の活用も有効です。初期費用を抑える最新の制度については、新規事業の補助金・助成金5選や、返済不要の補助金を活用した資金調達、アプリ開発に特化したWebサービス・システム開発で使える補助金も参考にしてください。

出資を選ぶべきケースと具体例

一方、ベンチャーキャピタル(VC)やエンジェル投資家から資金を集める「出資」は、 赤字を掘ってでも圧倒的なスピードで市場シェアを獲得したい 場合に適しています。

【具体的なケース】

- 革新的なSaaSやCtoCアプリを開発する場合: 開発初期は売上が立たず、広告宣伝費やエンジニアの採用費が先行します。この段階で融資を受けると毎月の返済が重荷になるため、返済不要の出資を受け、成長に全振りする戦略が求められます。

- 世界市場を狙うディープテック系スタートアップ: 研究開発に莫大な時間と資金がかかるため、長期的な視点で支援してくれる投資家の存在が不可欠です。

出資を受けることは、返済義務がないため資金繰りが安定するという大きなメリットがある一方で、有名VCからの出資実績が企業の社会的信用を押し上げる副次的な効果もあります。スタートアップ特有の資金調達や投資家からの評価基準については、投資家から選ばれるスタートアップ資金調達のポイントも参考にしてください。

法人・会社設立前の判断基準まとめ

融資と出資のどちらを選ぶべきかは、「経営権を維持して着実な成長を目指すか」「経営権を一部譲渡してでも急激なスケールを目指すか」という事業の性質によって決まります。

資金調達の計画を立てる際は、システム開発の費用相場と内訳もあわせて確認し、必要な調達額を正確に見積もることで、無駄な株式の放出や過剰な借入を防ぐことができます。

法人設立後の資金運用と注意点

起業に向けた事業計画を現実的なものにするためには、必要な資金額の正確な把握と、適切な調達手段の選定が不可欠です。本セクションでは、実際に法人や会社を設立した後の現場で資金を運用する際の実践的な注意点を解説します。

融資と出資それぞれの運用時の注意点

実際に資金を調達した後の運用フェーズにおいては、それぞれ異なるプレッシャーと管理業務が発生します。

【融資を受けた場合】 毎月の元本と利息の返済が必ず発生するため、 キャッシュフローの厳密な管理 が求められます。例えば、システム開発の納期遅延や想定外のサーバーコスト超過が発生すると、手元の運転資金が枯渇し返済不能に直結します。常に3〜6ヶ月分の固定費を賄える現金を確保する余裕を持った資金繰り計画が不可欠です。

【出資を受けた場合】 返済のプレッシャーがない代わりに、投資家に対する重い説明責任が生じます。定期的な進捗報告や取締役会を通じて、ユーザー獲得のKPIや売上の進捗を透明性を持って共有しなければなりません。例えば「半年でMAU(月間アクティブユーザー)を1万人にする」といったマイルストーンから外れた場合、経営方針の抜本的な見直しや、最悪の場合は経営陣の交代を求められるリスクもあります。

現場でのキャッシュフロー管理と要点整理

実際に資金を調達し、ビジネスの現場で運用を開始する際、起業初期は想定外のトラブルや経費の増加が発生しやすく、計画通りに売上が立たないことも珍しくありません。そのため、調達した数千万円の資金を初期の広告費や開発費で一度に使い切るのではなく、仮説検証を繰り返しながら小出しに投資する姿勢が重要です。

起業を軌道に乗せるための資金調達では、まず平均1,000万円とされる必要資金のうち、約半分を自己資金として準備する計画を立てます。その上で、不足する資金は低金利で無担保借入が可能な日本政策金融公庫を優先的に活用し、無理のない返済計画を策定します。事業の目的と現状のフェーズを客観的に分析し、自社のビジネスモデルに最も適した手段を選択してください。

よくある質問

起業の資金調達は会社設立前と設立後のどちらで行うべきですか?

個人の信用力で日本政策金融公庫の創業融資を受ける場合は設立前でも可能ですが、法人として資金を調達し、社会的信用を得るためには会社設立後に行うのが一般的です。特にベンチャーキャピタルからの出資を受ける場合は、株式の割り当てが必要になるため法人設立が必須となります。

自己資金が全くない状態でも融資は受けられますか?

自己資金が全くない状態(いわゆるフルローン)での融資は非常に困難です。日本政策金融公庫の「新創業融資制度」でも、創業資金総額の10分の1以上の自己資金を確認できることが要件の一つとされています。

まとめ

アプリやWebサービス開発において、資金調達という大きな壁を乗り越えてビジネスを成功させるには、計画的な準備と適切な手法の選択が不可欠です。本記事では、以下の主要なポイントを解説しました。

- 必要資金の把握: 起業に必要な資金は平均約1,000万円で、その約半分を自己資金で賄うのが一般的です。

- 融資の活用: 日本政策金融公庫など公的機関の融資は、創業期の企業にとって低リスクで経営権を維持できる有効な選択肢です。

- 出資の検討: 返済義務がない出資は急成長を目指す場合に有効ですが、経営権の分散や投資家からのプレッシャーを考慮する必要があります。

- 事業計画の重要性: どの資金調達方法を選ぶにしても、精緻な事業計画書を作成し、資金の使い道と回収の道筋を明確にすることが成功への鍵となります。

自身のビジネスモデルや成長戦略に合わせて、融資と出資のバランスを慎重に見極め、事業を力強く推進していきましょう。

ねこ太郎

独立系ベンチャーキャピタルでの投資業務を経て現在は研究機関で起業家の成功要因を分析する専門家です。キャピタリスト時代に数多くのアプリやウェブサービスの立ち上げを支援してきた豊富な経験を持っています。その現場での知見と最新の研究データを掛け合わせゼロからのビジネス立ち上げを成功に導くための実践的なノウハウを発信しています。

関連記事

ビジネスのピッチとは?投資家を動かす資料構成5要素と成功の秘訣

スタートアップの資金調達で頻出する「ピッチ」とは何か。通常のプレゼンテーションとの決定的な違いを解説し、限られた時間で投資家の心を動かし、出資を引き出すための効果的なピッチ資料の構成5要素と具体的なスライドサンプル、成功の秘訣を伝授します。

SIerの転職先選びで失敗しない8つの秘訣|未経験から起業へ繋ぐキャリア戦略

IT業界未経験からSIerへの転職は可能なのか?転職を成功させるために取得しておくべきおすすめの資格(基本情報技術者など)や、ブラック企業を避けて優良なSIerを見つけるための転職エージェントの賢い選び方を徹底解説します。

SIerとは?新規事業・起業家向けに失敗しない選び方と活用術

新規事業やシステム開発を検討する起業家向けに、SIer(システムインテグレーター)とは何かをわかりやすく解説。メーカー系・ユーザー系・独立系の違いから、失敗しない選び方の5つのポイント、プロジェクトを成功に導く要件定義のコツまで、最適なパートナーを見つけるための判断基準を網羅しました。

SIer ランキングで失敗しない!年収・キャリアを比較する7つの基準

SIerへの転職を考えるエンジニア向けに、SIer ランキングの裏側と企業選びのポイントを解説します。大手から独立系、ユーザー系といったSIerの種類による給与構造の差や、実質的な待遇、年収を上げるためのキャリア戦略など、転職で失敗しないための7つの基準を詳しく解説します。

バックエンドエンジニアとは?仕事内容と未経験からの学習ロードマップ5ステップ

バックエンドエンジニアとは何か、仕事内容やフロントエンドとの決定的な違いを解説します。未経験から新規事業を立ち上げるための実践的な学習ロードマップや、開発時の技術選定・主要言語の比較など、安定したシステム構築に必要な知識が1記事でわかります。

エンジニア 未経験から転職!30代でも失敗しない7つのステップ【起業家向け】

起業や新規事業立ち上げを目指す方が、エンジニア未経験から転職して成功するための具体的な方法を解説。30代からでも失敗しない7つのステップに沿って、学習法や求人の選び方、現場での立ち回りまで、実践的なノウハウが身につきます。エンジニア転職を未経験から目指す方も必見です。